剛開始理財時,我記帳記了應該有 2-3 年,後來因為護理工作穩定,開銷也沒有太多變化,所以就沒有記帳,只有做預算,同時我也善用母子帳戶轉帳免手續費的功能,讓存錢自動化!今天這篇文章會和你介紹什麼是子帳戶、介紹五家銀行的子帳戶差異,並教你如何做省時又省力的做好金錢分配。

在開始前,如果你對記帳、分帳戶理財還沒有概念的話,可以先看以下三篇文章喔!

必須預習文章

內容目錄

什麼是子帳戶?

在我還是理財小白時,為了落實「六罐子理財法」做了許多功課,結果意外發現部分銀行原來有「子帳戶」這個功能,當時就像發現新大陸一般興奮,因為我差點就要去六家銀行開設不同帳戶,真的是有驚無險!

子帳戶是一家銀行裡同時可再開設多個「虛擬帳戶」,你可以想像是媽媽生小孩,母帳戶底下還能有子帳戶,透過子帳戶就能輕鬆做好分帳戶理財,因為你只要到一家銀行開戶,接著透過網銀,就能直接開設多個子帳戶,進而將不同用途的錢放到相對應的子帳戶裡,不用出門就能享受到多個帳戶管理金錢的便利性。

如何透過子帳戶做到分帳戶理財?

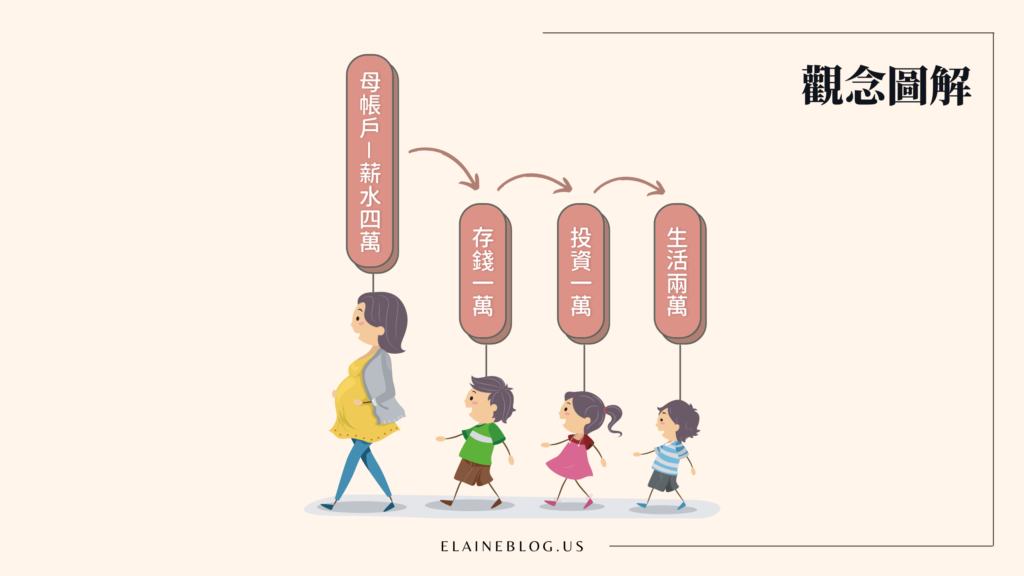

不管是上班族、自由工作者還是創業家,都會有收到款項進帳戶的時候,可能是薪資收入、接案收入等,你可以先做到「先存後花」

| 理財黃金公式:賺錢−存錢=花錢 |

每個人都會有存錢的目的和意義,像是存緊急預備金、買房頭期款、投資基金、旅遊基金、結婚基金、育兒基金等等…,這時你就可以按照比例,把錢存到該子帳戶當中。

舉例來說:假設你每月薪水四萬,固定存一萬當緊急預備金,一萬存為投資基金,剩下兩萬就是生活費,這些生活費扣掉固定開銷後,愛怎麼花就怎麼花!

這也是我前面提到,記帳並不用記一輩子,只要生活沒有太大的動盪,了解自己的開銷後,透過子帳戶做好預算分配及「先存後花」的動作,就能做到無痛理財,存得開心,也花得開心!

運用子帳戶理財的優、缺點

- 每個子帳戶能自由取名,例如:財富自由、理想生活等…

- 母、子帳戶之間轉帳免手續費

- 子帳戶可以免出門,直接網上申辦

- 能設定自動轉帳

- 唯一缺點:存款利率低

以上是每家銀行子帳戶的共同優、缺點,而每家銀行能開設的子帳戶數量也有所不同,部分銀行的子帳戶有其他不同的功能與特色,接下來我會幫大家比較玉山、Richart、永豐、國泰這四家銀行的子帳戶功能。

四家銀行子帳戶功能比較

玉山銀行—子帳戶

玉山銀行子帳戶的功能很完善,它最像一個獨立帳戶,因為它可以用母帳戶的金融卡去 ATM 領子帳戶裡的錢,也能直接在網銀或 App 裡將子帳戶的錢轉出,而其它銀行皆要轉回母帳戶,才能將錢進行轉帳或提領的動作。

台新銀行— Richart 小查罐

我相信很多年輕人都不陌生台新 Richart 小查罐,它的特色就是遊戲化讓存錢變得很有趣,只要設定好要將百元尾數存入零錢罐,它就會自動存入,且遮蔽你的存錢金額,讓你每月只有兩次偷看金額的機會,這樣就不會因為看到數目增加而想挪作他用,整體介面好看且有故事性是小查罐的最大特色。

永豐銀行—智能撲滿

永豐的子帳戶功能叫作「智能撲滿」,特色是大戶數位銀行也可以透過永豐銀行 App 使用其智能撲滿的服務,還有夢想加速器的功能讓你可以一鍵比較活存、定存和 ibrAin 這三種理財工具的存錢速度,幫助你更快達成夢想。

國泰世華銀行—母子帳戶

國泰母子帳戶的特色是可以外幣換匯、投資基金、當繳費帳戶,也可當銀行交割戶(母帳戶限國泰證券,子帳戶不限券商),順道一提,理白小姐我長期有在投資美股,因為國泰世華網銀 App 匯款到海外券商的手續費較便宜,所以我也會用來存每年的投資基金,存到目標金額後就匯出去,避免頻繁匯款造成龐大的投資成本!

貼心總結

剛開始學理財的你一定想好好管理金錢,希望每分錢都能用的恰到好處,但無奈於自己只有一到兩個帳戶,所以錢可能只有花和存兩個功能,想要去開戶又覺得麻煩,這時子帳戶就是你的救星啦~

- 把存錢目標設為帳戶名稱,就不會忘記帳戶用途,隨意挪作他用

- 適合存放長時間不會動用的資金,像是緊急預備金或遊學存款

以上兩點是理白小姐我熱愛使用子帳戶的兩大原因,你可以用一個帳戶讓自己的一份錢達到存錢、投資、遊學等用途,不用為了開各大銀行的帳戶而到處奔波,真的超棒!在這裡也感謝各大銀行越來越重視數位帳戶,因為如此,才讓理財越來越便民!

台塑創辦人王永慶曾經說道:「你賺的一塊錢,不是你的一塊錢;你存的一塊錢,才是你的一塊錢。」,只要善用子帳戶,我們就能把每一分錢做到最大化的運用,擺脫月光族!

延伸閱讀

在 Instagram 查看這則貼文

理白小姐讀者專屬福利:

加入 line 好友,可以和理白小姐一對一交流

![]()

如果你喜歡理白小姐的文章,可以按「分享」,讓更多人看見!

理白小姐-持續為自己及他人創造更美好的價值

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

有發現國泰世華 KOKO子帳戶可透過APP 轉帳至他行喔

謝謝你的貼心分享:)