近兩年來,全球經濟面臨了一個重大的議題,就是美國不斷的升息。那麼,隨著經濟環境的變化之下,利率的調整到底對於小資族有哪些影響呢?另外,你可能也會好奇利息變高了、那麼現在美金定存是不是好時機呢?

以下我們將針對這幾點,提供一些實用的觀點與分析,最後也介紹有哪些美元理財的配置。

內容目錄

升息與你我的 3 大關係

最近兩年常常聽到美國又升息了!美國升息的意思是指美聯儲(美國聯邦儲備系統)宣布調高利率的行動,而一般銀行通常會根據美聯儲的利率來調整各家銀行的利率,包括存款利率、貸款利率等。

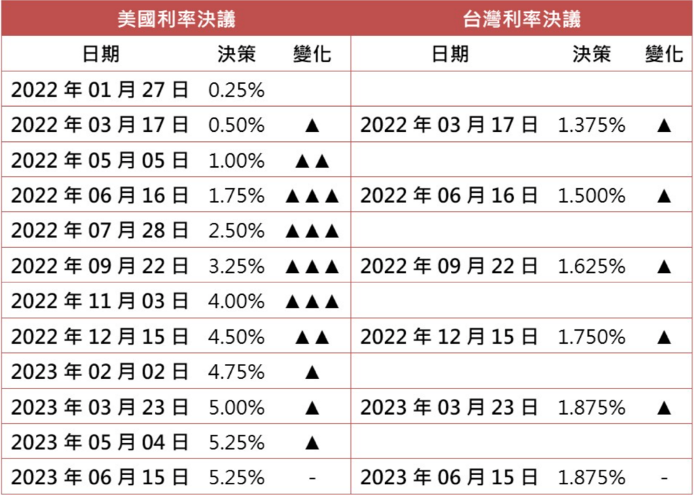

備註:箭頭的數量代表幅度.左邊一個箭頭是1碼, 右邊一個箭頭是半碼。 數據來源:Investing.com

歷經了 2020 年到 2022 年初的低利率時代,由上表可以看到,從 2022 年 3 月起,美聯儲陸續地進行升息,而台灣也受到影響,利率也隨之升高,以下就來談談升息與你我的三大關係。

關係 1:對存款與貸款的影響

利率的升高可以影響到各個層面的經濟活動,最基本的就是影響到存款族,這表示將錢放在銀行比起市場來說,較為安全、又可以獲得較高的利息,這對於手上有閒置資金的一般民眾是好消息,因為簡單存款就可以獲得更高的利息收入。

但是如果對於有貸款的民眾,就是個不利的消息,整體來說,當銀行調高利率時,表示民眾的貸款利率也會隨之上升,例如:房屋貸款、汽車貸款等,這表示大家每月的還款金額會跟著增加。

不過,一方面從上方的表格可以看到台灣銀行利率調整得較為和緩,另外一方面,貸款利率還有可能因為個人信用狀況、抵押品等因素而有所不同,所以升息雖然會有些影響,但並不是絕對的因素。

延伸閱讀:【理財】存不到錢怎麼辦?三招小資存錢法

關係 2:對投資人的影響

以下分成三個方面來分析對投資人的影響:

在投資市場方面:當央行進行升息時,大型機構投資的借款成本上升,這時,可能會導致資金從投資市場中抽回,流回利率較高、又相對安全的地方,因而減少對於股票市場的需求,造成整體市場情緒較為冷淡。另一方面,企業在融資時也會面臨較高的融資成本,這可能會影響到企業的利潤空間,進而對股票價格造成壓力。

在債券市場方面:新發行的債券相應會提供更高的利率,因此,手上有資金的投資者會傾向購買新發行的債券,因而造成原有票面利率較低的債券價格下跌,特別是剩餘到期年限較長、票面利率越低的債券受到的影響更大。

在房地產投資方面:因為貸款成本增加,使得買房變得更貴,因此,若是想當房東的投資人,會造成每月的房貸成本增加。另一方面,當房地產整體購買力下降時,整體房地產需求降低、房地產活動減弱,使得房價被抑制,甚至是下降,因此,若是進行房地產交易的投資人,在評估利潤時,會造成整體風險變高、利潤空間變小的情形。

延伸閱讀:該不該借錢投資或學習?用能量的角度和4個真實故事幫你分析!

關係 3:抑制通貨膨脹

最近大家應該對於整體的物價上漲特別的有感,一般來說,升息可能可以使得物價上漲的速度變慢,因為高利率可能會讓消費者減少花費、將資金改存放至銀行裡,因而降低大型購買或是整體支出的花費。在需求下降的情況下,對物價產生壓力,這個道理跟前文提到的降低購屋率以抑制房價、或是調升利息吸引市場資金流向銀行因而抑制股價,有著異曲同工之妙。

另外,當物價上漲大於整體薪資的成長時,貨幣會逐漸失去價值,因此,反過來銀行透過升息可以鼓勵民眾進行儲蓄,並用高利率提升吸引力,除了可以穩定貨幣的價值之外,當大家把資金存進銀行時,銀行的儲備資金增加,這也確保銀行具有足夠的資金來進行放款,整體來說有助維護金融體系的穩定。因此,升息可算是央行維持經濟穩定的其中一項工具。

美金定存利率高,現在是好時機嗎?

在現在升息美金利率高的情況下,如果有閒置的資金,定存不失為相對較好的投資選擇,不過也有其風險在,以下分別介紹美元定存的優勢與風險。

美金定存的三大優勢

(一)穩定固定的收益:定存是一種固定收益的投資方式,當美元利率高時,定存的利率也相對較高,這表示我們可以獲得相對較高的利息收入。這對於那些希望以相對低風險的方式增加資本的投資者來說非常有吸引力。

(二)保本性質風險低:定存通常具有保本性質,這表示在定存到期時,投資者可以拿回本金,也就是說,在投資期間較不會因市場波動而損失本金。這對於追求穩定和保值的投資者來說是一個重要的考慮因素。

(三)時間彈性門檻低:定存的時間通常從幾個月到幾年不等,可以依照投資人的資金運用、需求或目標來選擇適合的期限,而且操作簡單容易,相較於其他的市場投資來說,不需要太高的學習門檻,只需要在銀行或金融機構開立美金帳戶即可進行。

此外,如果許多職場新鮮人還沒有緊急預備金,現在也是一個好時機。由於緊急預備金是為了因應突發狀況而準備的資金,因此趁著享有高利率的時機搭配定存進行規劃,不失為可行的方法。

延伸閱讀:理財新手的第一步:存緊急預備金!

升息享受高美金定存利率,就不會賠錢嗎?

不過對身在台灣的投資人來說,雖然美金利率高,但是還是有一些潛在的風險,其中最大的風險在於匯率的風險。一般來說由於升息會通常導致貨幣升值,因為更高的利率會使該國貨幣更具有吸引力,此外升息也會使貨幣流動性下降導致升值。像是這2年美國升息 (升息幅度大於台灣),美元相對新台幣也呈現升值的態勢。由下圖看到,從升息之後,買入美金的金額越來越高,最近落在大約在 $31 元左右,相較於 2022 年初不到 $28 元來說,現在購買美金的成本是相對高的。

資料來源:TradingView.com

舉例來說:如果 $100 萬台幣在匯率1:31 元時買入美金,大約會有 $32,258 美金,定存一年假設利率為 4%,一年後大約拿到利息 $1,290 美金,也就是說一年後總共有 $33,548 美金。這時如果美金跌回 $30 元賣掉、在還不考慮換匯手續費的情況下,可以拿回 $1,006,440 元,也就是說利息只有 $6,440 元,換算起來其實連 1% 都不到($100萬利息 1% 為 $1 萬元)。

以下我們利用表格來計算如果將 $33,548 美金以各種價位換回台幣後,與原本新台幣$100 萬比較起來的賺賠情形。

雖然美金定存換回台幣有匯差的風險,不過如果大家對於定存到期後有其他用途,例如買美元保單、投資美股、買美元債券、出國消費等等,這時候美元定存反而是資金閒置時期的好工具,大家可以自行評估美元的長期趨勢和走向。

延伸閱讀:如何開始投資美股?手把手 3 步驟,從國泰世華 CUBE App 輕鬆換美金開始!

國泰世華 CUBE App 美元理財全攻略

如果大家想要進行美金定存的話,國泰世華 CUBE App 將6種理財工具合而為1,其中臺幣與外幣的帳戶,可以一次開好超方便。如果之前沒有開好外幣帳戶的朋友,也可以直接在 CUBE App 中點選「存款」、「外幣存款」,就可以看到「立即開戶」的按鈕,填寫基本資料並依指示驗證身分後,便可以直接在線上申請外幣帳戶完成開戶,省去來往銀行的時間。

本圖片取自國泰世華官方網站

此外,如果想要進行美金的定存,也可以直接在 CUBE App 裡進行,從首頁點選「外幣總額」,進去美元存款的畫面就可以看到外幣定期存款,點選「立即新增」就可以直接選擇最少 1 星期最長 3 年期的定存產品。

不過這裡要特別注意的是,美金的定存金額至少要 1,000 美元以上哦,所以要定存的朋友最好要一次換到足夠的金額,以避免被扣到好幾次換匯的手續費哦!

此外,如果不想進行美金定存的朋友,點選 CUBE App 下方的「投資」,便可看到在理財中還有基金、智能投資、證券、國外 ETF、債券等幾種選擇,其中基金、智能投資、證券都可以直接利用美元進行投資,甚至今年還有幸福長跑基金優惠,定期定額滿3年,手續費0元,不過無論要進行哪一種投資之前,都要先評估自身風險並做足功課喔!

結語

最後,幫大家來做個重點回顧與整理,在這一兩年的升息情況下,要特別注意以下三個與你我的 3 大關係:

- 升息對存款和貸款來說,都會產生比較多的利息,對存款人有利、對貸款人較為不利。

- 對投資人來說,不論在股票市場、債券市場或是房地產投資,都要小心因為升息而造成價格上的壓力。

- 在生活面向來說,升息在某種程度上可以抑制通貨膨脹,是經濟穩定的其中一項工具。

此外,在升息美金定存利率高的情況下,除了有穩定、保本與門檻低的優勢之外,大家也要特別注意匯差帶來的風險哦!

#國泰世華CUBEApp #CUBEApp #本文係由國泰世華邀稿

證券服務由國泰綜合證券提供,CUBE App由國泰世華銀行建置

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書

在 Instagram 查看這則貼文

理白小姐讀者專屬福利:

加入 Line@ 好友,和理白小姐一對一交流

![]()

如果你喜歡理白小姐的文章,可以按「分享」,讓更多人看見!

理白小姐-持續為自己及他人創造更美好的價值

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

謝謝妳的介紹!

請問如果是開戶到海外

例如美國

這樣做的定存利息會更好嗎?

(都是美元的話)

不太懂開戶到海外的意思,是指海外銀行嗎?